- ANALIZA

- WAŻNE

Ukraiński eksport uzbrojenia. Doświadczenia i perspektywy [ANALIZA]

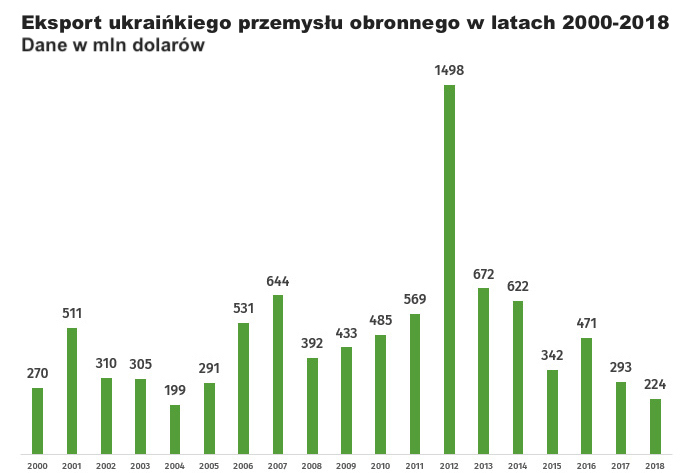

Ukraiński przemysł zbrojeniowy przeszedł w ostatnich dwóch dekadach dynamiczne zmiany, na których najbardziej zaważył wybuch konfliktu w Donbasie i aneksja Krymu przez Rosję. Nie tylko utracono w ten sposób wiele ważnych zakładów, ale też zmieniły się priorytety a część przeznaczonego na eksport sprzętu skierowano na front. Co ciekawe, stało się to krótko po tym, jak głównym źródłem dochodów przestał być eksport i remonty sprzętu lotniczego, a na czoło wysunęły się pojazdy opancerzone i czołgi. Dziś, sześć lat później, liderem są technologie pocisków kierowanych.

Portal „Ekonomiczna Prawda”, należący do konsorcjum medialnego „Ukraińska Prawda” opublikował w ostatnich dniach interesujące zestawienie dotyczące ukraińskiego przemysłu zbrojeniowego i lotniczego oraz jego eksportu od początku stulecia. Wraz z opublikowanym w 2016 roku raportem ukraińskiego prokuratora Jurija Łucenki o eksporcie broni z lat 2005-2014 oraz danymi spółek informacje układają się w dość spójny obraz. Widać ciekawy trend i zmiany jakie zachodziły przez lata w związku z ewolucją rynku i możliwości przemysłu, ale też topnieniem posowieckich zapasów, które na początku istnienia państwa stanowiły lwią część eksportu. Magazyny jednak zostały ogołocone, w czym pomogli „biznesmeni” tacy jak Wiktor But, a „dzieła zniszczenia” ostatecznie dokonał konflikt w Donbasie. Zmusił siły zbrojne i przemysł nie tylko do wyciągnięcia z magazynów wszystkiego, łącznie ze sprzętem wycofanym ze służby niemal dwie dekady wcześniej, ale też do przekierowania na front pojazdów i uzbrojenia przeznaczonego dla odbiorców zagranicznych. Skutkiem tego eksport uzbrojenia zmalał, ale też zmieniała się jego struktura.

Czyszczenie magazynów i wybuch wojny

Jak ustalił Jurij Łucenko w latach 1992-2012 Ukraina stała się jednym z czołowych światowych eksporterów uzbrojenia, ale przede wszystkim broni używanej. W tych latach w ukraińskich przedsiębiorstwach wyprodukowano na eksport 285 czołgów i 430 transporterów opancerzonych, ale z magazynów Sił Zbrojnych Ukrainy w tych samych latach sprzedano za granicę 1162 czołgi, 1221 bojowych wozów piechoty i transporterów opancerzonych, 529 systemów artyleryjskich, 134 samoloty bojowe, 112 śmigłowców oraz dużą liczbę zestawów przeciwlotniczych i broni ręcznej wraz z niezliczonymi tonami amunicji. Sprzęt ten trafiał przede wszystkim do Azji i Afryki, ale wśród odbiorców były też państwa takie jak Serbia.

Ważną część kontraktów zagranicznych stanowiły też remonty i dostawy sprzętu lotniczego, w tym silników, agregatów, istotnych komponentów elektronicznych i mechanicznych oraz całych samolotów transportowych koncernu Antonowa. W łącznej wartości kontraktów stanowiły one około 25% sprzedaży sektora zbrojeniowego, ale w zakresie sprzedaży lotniczej Rosja była odbiorcą co najmniej 2/3 produkcji. Jest to jednym z powodów, dla których branża ta najdotkliwiej odczuła skutki roku 2014 i późniejszego zakazu eksportu do Rosji. Inne rynki, zajęte były zwykle przez silniejsze firmy zachodnie. Negatywnym czynnikiem była też presja ze strony Rosji, która blokowała np. możliwość udziału ukraińskich firm w przetargach dotyczących serwisowania bułgarskich samolotów MiG-29. Ale już wcześniej, dzięki dużym kontraktom lat 2011-2012, na pierwszy plan wysunęły się zakłady eksportujące czołgi i pojazdy opancerzone.

Zmieniła się również struktura jeśli chodzi o kontrahentów. Do roku 2014 na Ukrainie produkowano tylko 55% komponentów sprzętu wojskowego i uzbrojenia, 10% importowano z krajów zachodnich, a 35% z Rosji. Obecnie około 70% komponentów jest wytwarzanych na Ukrainie, a 30% sprowadzanych z zachodu, w tym również z Polski. W szczególności sukcesami może się pochwalić przemysł związany z produkcją czołgów i innych pojazdów bojowych, który produkuje w kraju około 87%, a tylko 13% - kupuje od partnerów zachodnich. Dotyczy to przede wszystkim nowoczesnych elementów zgodnych ze standardami NATO, takich jak łączność, nawigacja czy optoelektronika.

Ważnym aktywatorem tych zmian był specjalny program substytucji importu, który objął w latach 2015-2017 łącznie ponad 400 przedsiębiorstw dostarczających obecnie zamienniki 1700 komponentów importowanych. Niezbędna była też odbudowa części kompetencji utraconych wraz z zakładami które znalazły się na terenach zajętych przez separatystów lub na zaanektowanym Krymie, czyli m.in. związanych z optoelektroniką, systemami rakietowymi i przede wszystkim przemysłem stoczniowym.

Nowa sytuacja, nowe kierunki rozwoju

Wraz z sytuacją międzynarodową i wewnętrzną zmieniała się nie tylko wielkość ale i struktura ukraińskiego przemysłu. Do 2011 roku głównym źródłem dewiz w sektorze zbrojeniowo-lotniczym był ten drugi człon, nastawiony przede wszystkim na remonty i dostawy części oraz komponentów, ale też modernizacji posowieckiego sprzętu lotniczego. Stały dochód zapewniała też sprzedaż samolotów koncernu Antonowa, choć większość trafiała jednak na rynek cywilny. Ukraińskie zakłady brały udział w takich dość spektakularnych projektach jak śmigłowiec Super Hind, czyli głęboka modernizacja Mi-24 realizowana wspólnie z RPA dla Azerbejdżanu. Uzbrojenie i awionikę dostarczyło RPA, ale ukraińskie zakłady zmodyfikowały układ napędowy i wyprodukowały silniki. Warto też wiedzieć, że przed 2014 rokiem ponad 70% rosyjskich śmigłowców, zarówno dla własnych wojsk jak i na eksport, napędzanych było silnikami ukraińskimi.

Dominacji przemysłu lotniczego zagroziło w 2011 roku zamówienie na 49 czołgów T-84 Opłot dla Tajlandii wraz z kontraktem na transportery BTR-4 dla Iraku z 2009 roku i kilkoma mniejszymi zamówieniami przeważając szalę na korzyść przemysłu ciężkiego. Dało to w 2012 roku rekordową wartość eksportu ponad 1,49 mld dolarów, czyli ponad dwukrotnie więcej niż rok wcześniej. Poziomu tego nie osiągnięto już nigdy później. Zresztą niedługo później nadeszła wojna i część przeznaczonego na eksport sprzętu zasiliło wojska walczące na wschodzie kraju. Możliwości realizacji zamówień zostały też ograniczone poprzez zaangażowanie zakładów w remonty sprzętu uszkodzonego podczas walk oraz wyciąganego z magazynów. W bilansie przemysłu zbrojeniowego pojawił się też nowy czynnik. Oprócz dużych zamówień ze strony sił zbrojnych Ukrainy, pojawił się również import, nie komponentów, ale gotowego uzbrojenia z Zachodu.

Nowoczesny import, nowoczesny eksport

Główne kierunki, z których uzbrojenie i sprzęt wojskowy płynie na Ukrainę to USA, Francja, Turcja i Polska. Co można uznać za pewien paradoks, sprowadzany jest sprzęt posowiecki, taki jak bojowe wozy piechoty BMP-1/2 czy haubice 2S1 Goździk, które dekadę wcześniej Ukraina wyprzedała do Afryki. Ale są to również znaczne dostawy amunicji oraz łączność, środki ochrony osobistej czy optoelektronika. Zarówno w ramach zamówień jak i pomocy zagranicznej do armii trafiła też broń ręczna, karabiny wyborowe i granatniki czy pojazdy.

Bardzo ważnym kontrahentem stała się Turcja, która dostarcza zgodne z zachodnimi standardami systemy łączności firmy Aselsan, ale też sprzedała Ukrainie bezzałogowce taktyczne Bayraktar TB2. Maszyny te posiadają możliwość przenoszenia uzbrojenia i wykazały się dużą skutecznością w Syrii i Libii a w ostatnim czasie również w Górskim Karabachu. W zamian Ukraina eksportuje do Turcji m.in. silniki lotnicze oraz pociski kierowane i wyposażenie związane z ich użyciem. Kooperacja między oboma krajami będzie się w najbliższych latach zwiększać, gdyż w wielu obszarach ich kompetencje są komplementarne a nie konkurencyjne. Pojawiły się również liczne projekty przeznaczone na eksport, takie jak uzbrojenie tureckich pojazdów w ukraińskie pociski kierowane.

Warto też powiedzieć, że to właśnie pociski kierowane i rakiety różnego typu oraz systemy naprowadzania stały się w ostatnich kilku latach najbardziej dochodową częścią ukraińskiego eksportu zbrojeniowego. Dotyczy to szczególnie pocisków przeciwpancernych Korsarz, Stugna-P (czy raczej ich eksportowa wersja Skif) oraz systemów naprowadzania i ich komponentów. Warto też przypomnieć, że biuro konkrecyjne Łucz i inne spółki związane z tą częścią przemysłu prowadzą liczne projekty na zamówienie zagranicznych kontrahentów. Na przykład system balistycznych pocisków Grom-2, często określany „ukraińskim Iskanderem” powstał na zamówienie Arabii Saudyjskiej i za jej pieniądze. Pewne nowe programy prowadzone są wspólnie z Turcją, na przykład w zakresie systemów bezzałogowych.

Przyszłość, czyli lawirowanie pomiędzy

Obecna sytuacja Ukraińskiego przemysłu zbrojeniowego jest dosyć złożona. Zamówieni zagraniczne są najlepszym źródłem finansowania dla rozwoju i modernizacji, również na potrzeby własnych sił zbrojnych i dla obniżenia kosztów pozyskiwania sprzętu. Wychodząc z tych założeń Ukraina stara się wspierać eksport i ułatwiać kooperację. W sierpniu 2018 r. Rząd uprościł procedurę przyznawania podmiotom gospodarczym prawa do eksportu i importu uzbrojenia oraz towarów zawierających dane stanowiące tajemnicę państwową. Mimo to dominującą pozycję mają państwowe koncerny Ukroboronprom oraz Ukrspetsexport, które przez wiele lat starały się ograniczyć możliwości eksportowe podmiotów prywatnych. Obecnie jednak coraz częściej działają z nimi w kooperacji, oferując wspólne rozwiązania kontrahentom zagranicznym. Dobrym przykładem są tu np. realizowane na zamówienie Etiopii prace modernizacyjne systemu S-125 czy wspomniany już program pocisków balistycznych Grom-2.

Czytaj też: Ukraina o krok od "własnych Iskanderów"

Ukraiński przemysł stara się działać dwutorowo. Z jednej strony oferuje modernizację lub dostawy zmodernizowanego sprzętu posowieckiego, w którym zdobyła już doświadczenie. Z drugiej pracuje nad rozwijaniem nowych rodzajów sprzętu i nowych kompetencji, zarówno dla odbiorcy krajowego jak i zagranicznego. Z jednej strony są to produkty będące alternatywą np. dla oferty rosyjskiej czy chińskiej, z drugiej rozwiązania tańsze niż oferentów zachodnich, choć docelowo Ukraina zmierza w stronę ich standardów i rozwiązań, chcąc odciąć się od związków z Rosją. Postawiono też na kooperację w kluczowych kierunkach, w których przemysł dysponuje kompetencjami. Z jednej strony są to nowoczesne systemy rakietowe, z drugiej relatywnie duże możliwości produkcyjne i niskie koszty. W pierwszej kwestii mieści się np. współpraca z Turcją w zakresie bezzałogowców, silników lotniczych i systemów rakietowych. W drugiej kategorii należy rozpatrywać np. współpracę Ukroboronprom z czeskim Excalibur Army w kwestii np. ukraińskich wyrzutni kalibru 122 mm na podwoziu Tatra czy realizacji prac dla kontraktów dla państw trzecich.

Ukraina stara się z jednej strony odzyskać swoją dawną pozycję na rynku eksporterów broni, która oscylowała wokół 11 miejsca. Z drugiej strony poszukuje nowych kontrahentów i nowych rynków, gdyż główny odbiorca jakim była Federacja Rosyjska, nie wchodzi w grę. Jest to sytuacja nieco przypominająca polski przemysł obronny w okresie przed i po wejściu naszego kraju do NATO. Problemy też są podobne: zadłużenie firm, brak poważnych zamówień ze strony państwa i ograniczony z różnych przyczyn dotychczasowy rynek eksportowy. Przewagę daje natomiast istnienie kilku co najmniej prężnie działających firm prywatnych, które chętnie skorzystają z możliwości kooperacji.

Co paradoksalne, podobne recepty można zaserwować polskiemu przemysłowi obronnemu, choć jego sytuacja jest diametralnie inna. O ile Ukroboronprom koncentrował się na lukratywnych kontraktach zagranicznych oprócz dostarczania własnym siłom zbrojnym, o tyle Polska Grupa Zbrojeniowa jest skoncentrowana niemal całkowicie na rynku krajowym, zaniedbując możliwości eksportu. Tymczasem kompetencje Polski i Ukrainy są w wielu zakresach podobne, a więc oparte na fundamentach technologii posowieckich i rozwoju własnych rozwiązań lub licencyjnych produktów. Podobne powinny być też rynki eksportowe – użytkownicy sprzętu podobnego do stosowanego w Wojsku Polskim, który chcą zmodernizować, oraz państwa których nie stać na sprzęt amerykański czy francuski, ale nie chcą np. z przyczyn politycznych kupować od Chin, Rosji czy obecnie Turcji lub Izraela. Co jest dość paradoksalne, oznacza to obecnie najbardziej chłonne rynki Azji, Bliskiego Wschodu czy Ameryki Południowej. Wymaga to jednak z jednej strony atrakcyjnej technologicznie i cenowo oferty, z drugiej wsparcia ze strony państwa. Na poziomie nie tylko ministerstw związanych z przemysłem i dyplomacją, ale też MON a nawet KPRM czy Kancelarii Prezydenta.

Wybrane okazje dla Ciebie