- ANALIZA

Wojny walutowe mogą doprowadzić do powrotu "złotego standardu"

W lutym br. całkowity dług publiczny państw przekroczył 100 bln USD. Trudno chyba o lepsze potwierdzenie faktu, że znajdujemy się w szczególnym momencie epoki papierowego pieniądza. Nie tylko dlatego, że skala jego generowania osiągnęła niespotykane wcześniej rozmiary (od 2008 r. tylko USA wprowadziły do obrotu 3 bln dolarów), ale również i z tego powodu, że sytuacja ta nie może trwać w nieskończoność.

Podobnie jak w dziedzinie politycznej i geopolitycznej państwa starają się o zdobycie przewagi nad rywalami powszechnie znanymi metodami, tak w sferze ekonomii jedyną skuteczną odpowiedzią na obecną sytuację zdaje się być powrót do złotego standardu i oparcie własnej waluty na złocie. W sposób oczywisty zmieniłoby to całkowicie globalny układ sił, wpływając nawet na tendencje i kierunki handlu międzynarodowego. Aby jednak móc ów plan zrealizować, potrzebne jest długofalowe działanie, wola polityczna elit rządzących i korzystne uwarunkowania danego państwa, wspomagające determinację dla tego przedsięwzięcia. Jakkolwiek na dzień dzisiejszy wydaje się to wciąż odległa perspektywa, to może ona zaskoczyć społeczność międzynarodową, jak rosyjskie działania na Krymie. Warto o tym pamiętać, gdyż tylko Chiny spełniają wszelkie warunki do tego, aby podważyć dominację ekonomiczną USA na świecie.

Szerokie grono ekonomistów twierdzi, że ceny złota, a co za tym idzie i srebra, zostały w sposób sztuczny obniżone (m.in. poprzez emisję papierowych certyfikatów, których podaż przekroczyła wielokrotnie ilość fizycznego kruszcu), aby banki centralne państw zachodnich mogły uzupełnić własne zapasy. Właśnie w kontekście toczącej się bez świateł kamer od wielu lat wojny walutowej. Temat tych manipulacji powoli zaczyna być komentowany w mediach, a mechanizmy ustalania cen na giełdach w Londynie i Nowym Jorku określane są mianem największego skandalu finansowego w historii (How to Keep Banks From Rigging Gold Prices - http://www.bloombergview.com/articles/2013-12-19/how-to-keep-banks-from-rigging-gold-prices czy London Gold Fix Calls Draw Scrutiny Amid Heavy Trading - http://www.bloomberg.com/news/2013-11-26/gold-fix-drawing-scrutiny-amid-knowledge-tied-to-eruption.html).

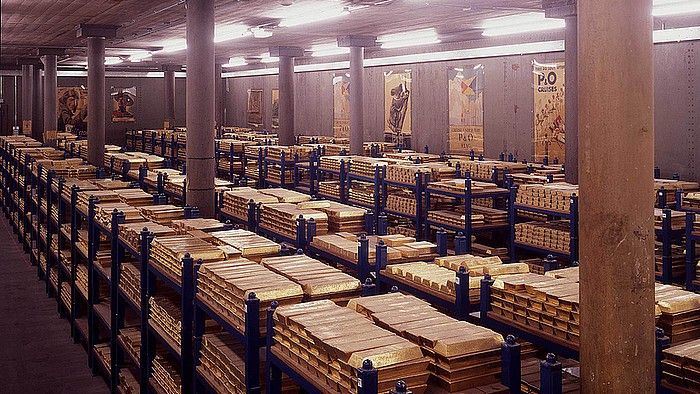

Jest to spowodowane zwłaszcza tym, iż Zachód najprawdopodobniej roztrwonił swoje rezerwy, kreując na giełdach lub we własnych gospodarkach określone sytuacje lub doraźnie ratując swoich sojuszników przed zapaścią. Sztuczne i radykalne obniżenie cen nie przyniosło jednak spodziewanych rezultatów i większość uwolnionych, fizycznych sztabek trafiła na rynki azjatyckie, zwłaszcza do Chin. Nie przeszkadza to jednak temu, iż od lat państwowe dane odnośnie rezerw praktycznie się nie zmieniają. Oficjalne statystyki pierwszej dziesiątki posiadaczy złota (wg stanu na marzec 2014 r.):

1. Stany Zjednoczone - 8133,5 ton (71% własnych rezerw);

2. Niemcy - 3387,1 ton złota (67,1% własnych rezerw);

3. Włochy - 2451,8 ton (67,1% własnych rezerw);

4. Francja - 2435,4 ton (64,3% własnych rezerw);

5. Chiny - 1054,1 ton (1,1% własnych rezerw, jednak nie jest tajemnicą, że Pekin od lat gromadzi ogromne zapasy - tylko w 2009 r. rezerwy złota zostały zwiększone o 454 tony, które zostały zakupione „po cichu”, bez przykuwania uwagi reszty świata, a do dziś daje to 76% wzrost rezerw AU; nieoficjalne rezerwy ChRL wynoszą co najmniej 2-3 tys. ton, a prywatne zakupy mieszkańców w 2013 r. osiągnęły rekordowy poziom, wyprzedzając Indie - 1065,8 ton);

6. Szwajcaria -1040,1 ton (7,8% własnych rezerw, ponadto w 2013 r. przyjęte zostały nowe regulacje zabraniające szwajcarskiemu Bankowi Centralnemu sprzedaży jakiejkolwiek ilości złota oraz przechowywania co najmniej 20% swoich aktywów w kruszcu);

7. Rosja - 1034,7 ton (8,3% własnych rezerw, w ostatnich latach podwoiła ilość formalnie posiadanego kruszcu - tylko w 2013 r. dopisała na swój rachunek 77 ton, po tym jak Władimir Putin określił USA jako "pasożyta światowej gospodarki");

8. Japonia - 765,2 tony (2,4% własnych rezerw);

9. Holandia - 612,5 tony (52,6% własnych rezerw);

10. Indie - 557,7 ton (7,6% własnych rezerw, od 2009 r. zakupiły oficjalnie aż 200 ton AU, prywatny popyt społeczeństwa osiągnął w 2013 r. poziom 975 ton, a oprócz tego konsumują ponad 20% światowej produkcji srebra: w 2013 r. - 5400 ton srebra, w 2012 r. 5049 ton srebra);

Co trzeba podkreślić, ilość prywatnie posiadanego złota przez obywateli Chin i Indii jest znacznie większa niż oficjalne rezerwy tych państw. Stawia to też ich rządy w znacznie lepszej sytuacji odnośnie potencjalnych wydarzeń związanych z powrotem do złotego standardu. Zupełnie inaczej wygląda to w społeczeństwach zachodnich. Z szacunków ekspertów, państwa Zachodu nie posiadają nawet połowy swoich deklarowanych rezerw. Natomiast z informacji nieoficjalnych, mówi się, że faktyczna ilość zgromadzonego w formie rezerwy złota w Rosji wynosić może aż 3 tys. ton, natomiast w ChRL – nawet ponad 5 tys. ton.

Teoretycznie więc, oba państwa dysponowałyby już dziś większymi zasobami kruszcu od najpotężniejszej gospodarki świata, czyli Stanów Zjednoczonych. Jakkolwiek USA ze swoimi sojusznikami mogłyby mieć jeszcze przewagę, to trudno prognozować, czy państwa takie jak Włochy czy Francja nie zgodziłyby się jednak na nowego lidera, zwłaszcza, jeśli mogłoby to wzmocnić ich pozycję przy „nowym rozdaniu”. Tutaj pojawia się też kontekst potencjału państw BRISC, który choć minimalizowany jest w coraz to nowych publikacjach zachodnich komentatorów wcale nie prezentuje się gorzej od zadłużonych państw UE. Przewagą tych ostatnich jest zwłaszcza struktura i zaawansowanie gospodarki oraz oczywiście wskaźniki ekonomiczne, aczkolwiek trudno oprzeć się wrażeniu, że w dość krótkim okresie mogłoby się to jednak zmienić.

W rywalizacji geoekonomicznej, tak samo jak w tej geopolitycznej, wyróżnić można główną oś zmagań, ale i konflikty na peryferiach. Do tych ostatnich zaliczyć można nie tylko wojnę wizerunkową, jaką Rosja wytoczyła Stanom Zjednoczonym, ale i chociażby większą „śmiałość” Kremla w realizacji interesów – na razie na obszarze postrzeganym jako własna strefa wpływów. Z tym wiąże się też polityka informacyjna, w której coraz skuteczniej radzi sobie i Pekin i Moskwa. Inne podejście krajów azjatyckich dostrzegalne jest też choćby w stosunku do nowych rozwiązań globalnych, jak np. Bitcoin.

Ostatnimi bastionami Zachodu, dzięki którym utrzymywana jest jeszcze jego supremacja globalna, są dwie giełdy: w Londynie i w Nowym Jorku. Sytuacja na Ukrainie pokazuje jednak dobitnie, iż ewidentnie przewaga połączonych sił Europy i Ameryki w dziedzinie gospodarczej wcale nie musi być tak wielka, jak nam na Starym Kontynencie wciąż się wydaje. Zapewne już tylko taka, jak w przeprowadzonych globalnie transakcjach w dolarze amerykańskim – tj. na poziomie ok. 58%.

Adam Lelonek

![Fot. NASA/JPL-Caltech [nasa.gov]](https://cdn.defence24.pl/2021/06/04/640x360px/ybMWXyRJafMJx3HnMGC8KFt2VqcLB2CS3vWMNyNs.cvfn.jpg)

Wybrane okazje dla Ciebie